出品 | 搜狐汽车·汽车咖啡馆

作者 | 于文頔

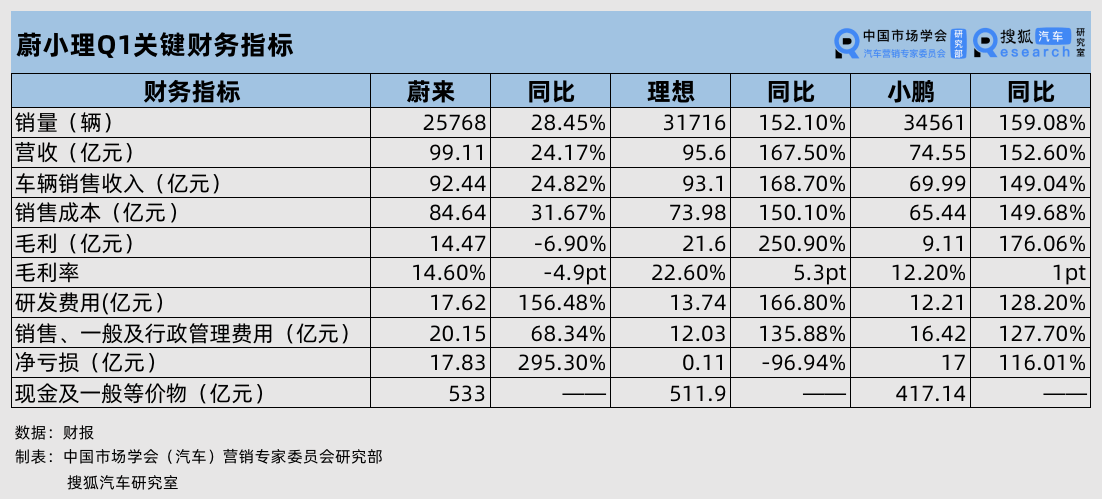

6月9日晚间,蔚来发布2022年第一季度财报。尽管销量持续不敌理想、小鹏,但凭借在售车型ES8、ES6、EC6这一“866”产品组合在新势力中较高的价格,蔚来Q1营收重回新势力冠军。

2022年一季度,蔚来营收同比增长24.17%达99.11亿元。但车辆销售收入92.44亿元,略低于理想0.66亿元。毛利空间也受到挤压,随着营收增速的放缓及成本的上涨,毛利率下滑4.9个百分点,毛利下滑6.9%仅达14.47亿元。2021年蔚来的“毛利覆盖销售费用”财务策略也出现“失灵”。

成本费用方面,尽管一再强调电池、原材料、芯片等成本上涨带来的冲击,但从具体财务数据上来看,成本仅上涨31.67%,略高于营收增速。销售、一般及行政管理费用增速放缓,仅研发费用依然同比倍增。整体成本控制意识、能力有所提升。

面对销量的掉队,李斌似乎并不担心。在财报电话会上他表示:“866仍有竞争力,对下半年以及全年的交付充满信心。”

毛利率下滑近5个百分点 车辆营收再次低于理想

基于此前已经公布的一季度销量,已经可以预见蔚来一季度财务表现承压。但得益于较高的产品定价,蔚来还是交出了一份高于预期的成绩单,营收重回新势力榜首。

但相比于销量领先的小鹏和理想,蔚来的财务数据增长确实如其销量一样不甚理想。2022年一季度,小鹏、理想销量、营收依然保持1.5倍以上的增长,且销售成本增速均低于营收增速,从而保证了较高的毛利空间与增速。其中小鹏毛利增长1.76倍达9.11亿元,理想更是暴增2.5倍达21.6亿元,领跑新势力毛利。

而蔚来销量、营收增速不及30%。且成本增速高于营收增速。导致毛利下滑6.9%至14.47亿元,低于理想但高于小鹏。毛利率再次下滑至14.6%。汽车业务毛利率下滑3.1个百分点至18.1%。对于车辆毛利率的下降,蔚来称主要是由于产品结构变化导致平均销售价格下降。

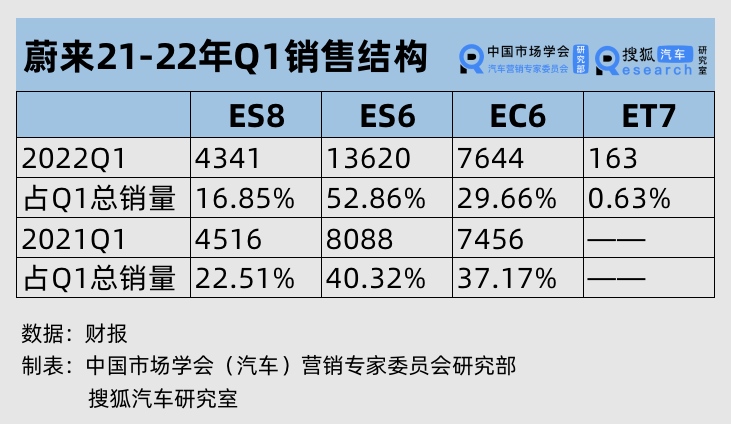

汽车咖啡馆根据蔚来的财报整理了2021及2022年Q1销量结构的变化,ES8占当期销量比例下滑5.26%,而起售价最低的ES6占当期销量的比重提升了12.54个百分点,或导致其整体销售均价下降。

费用方面,从近期传出的裁员、解约等信息可以窥见,新势力的扩张逐渐进入理性阶段。小鹏研发、销售费用均保持在128%左右,理性研发费用涨幅最高增长166.8%,营销费用增长135.88%。而蔚来由于毛利空间受到挤压,销售费用增幅最小,仅增长68.34%,研发费领域持续投入,增长156.48%至17.62亿元,为蔚小理研发费用最高。在研发投入方面,李斌强调,主要用于电池团队及自动驾驶团队的开发工作。

净亏损方面,理想依然最接近盈利,亏损同比收窄96.94%,仅亏损0.11亿元。而蔚来亏损则扩大近3倍,亏损17.83亿元,接力小鹏成为新势力中亏损最多的品牌。但现金流方面,蔚小理手上的钱都很充足,压力不大。

对于Q2的财务预期,蔚来表示,预计2季度的交付量在2.3-2.5万辆之间。这意味着蔚来预计6月交付1.1-1.3万辆车。但由于电池成本在4月份达到高点,为Q2的毛利持续带来挑战,预计将比Q1略低,毛利率将在Q3反弹。

李斌称866系列仍有竞争力 2024年将推出支持换电的800V平台

尽管开年以来销量的持续掉队,李斌似乎并不十分焦虑。电话会上,面对ES7是否会挤压ES6、ES8销售市场的问题,他表示可能会有一些重合,但每个产品都有其明确的定位。ES7高于ES6,低于ES8,866还是有竞争力的,整体上ES7不会对866的市场空间形成挤压。

李斌称,新增订单中同样包括866,原有产品销量总体稳中有增。关于年中改款的问题,会有一些新智能软硬件应用到866上,将于近期发布。计划明年将所有产品过度都NT2.0平台上。

面对Q3销量能否攀升至4.8万辆的问题,李斌表示,目前在产能及需求方面均没有太大的问题,主要受限于芯片产能情况。蔚来5月份订单达到历史新高,尤其是ET7的订单表现持续强劲。相信新产品的推出将带动需求的持续增长。有信心实现下半年交付量的迅速攀升。

在产品及研发方面,久未宣传自动驾驶的蔚来再次在电话会上提起自动驾驶能力的储备。表示目前基于全栈自研算法的辅助驾驶系统在外部评测和实测数据中表现优异。三季度,将基于与合作伙伴共同开发的自研高精地图推出NOP PLUS增强领航辅助功能,通过强大的软硬件平台、全栈自研的算法、端到端的数据闭环和运营能力,NT2.0将实现快速迭代升级的能力,为后续开通覆盖更多场景的NAD服务,实现超越期待的自动驾驶体验打下了坚实的基础。

此外,蔚来表示将持续加强在动力电池领域的投入,目前有一支400人以上的电池相关团队。深入参与电池的材料、电芯与整包设计、电池管理系统、制造工艺等研发工作。全面建立与强电池体系化研发及工业化能力,计划在2024年将推出支持换电的800V平台。

面向大众的新品牌研发、投产同样正在推进中,5月10日,蔚来与合肥市经开区就NeoPark新桥智能电动汽车产业园区整车二期和关键核心零部件配套项目签署合作协议。已经开始规划和准备其产能建设工作。预计主打20-30万的定价区间,基于NT3.0平台打造,同样支持换电及高压快充,但电池体系可能和现有蔚来车型不通用。

产能方面,此前遭遇停产危机的江淮蔚来F1工厂已经恢复到疫情前水平,并将配合新产品的量产及爬坡逐步提高实际产出;NIO PARK的F2工厂已经实现生产线全面贯通,进入造车验证阶段。将按计划于今年第三季度正式投产.F2工厂仅用12个月完成从破土动工到首批全工艺生产线试制车下线。

全球市场方面,在进一步完善挪威市场布局、提高用户满意度的同时,相关团队正在加速推进产品及服务体系在德国、荷兰、瑞典、丹麦的落地准备工作。但蔚来也表示,挪威用户与中国用户对电动车的认识不尽相同,还需要更了解他们的文化。对于近期在美国进行的招聘,蔚来称没有更多信息可以透露,但唯一确定的就是,一定会在美国开展业务。

资本市场蔚来近来也有不少动作,5月20日,蔚来在新加坡主板上市,成为全球首个三地上市的车企。6月以来,股价有所反弹。13日起,蔚来将被纳入生科技指数及恒生综合指数。这意味着公司竞争力及市场影响力的增强。

李斌表示,尽管在2022年上半年经历了很多挑战,2022年,依然是蔚来在新产品、核心技术、全球市场、大众品牌坚决投入、进行布局的一年,下半年蔚来新产品交付将大大提速,对全年市场表现充满信心与期待。

免责声明:以上内容(如有图片或视频亦包括在内)有转载其他网站资源,如有侵权请联系删除