出品|搜狐汽车·汽车咖啡馆

作者|于文頔

6月的第一天,威马汽车在港交所正式递表申请上市,或成为继零跑后第五个开启上市的造车新势力。

威马汽车成立于2015年,2018年9月推出首款纯电SUV威马EX5,目前有4款在售车型。IPO文件显示,截止2021年底,已累计交付83495辆纯电车型。其中未披露具体的销量构成,但2021年,前五大客户销售收入占营收的43.4%,B端市场或撑起了其近半壁江山。

威马称,其品牌定位为时尚的高科技国潮品牌,以精通科技的年轻用户/家庭为目标人群。与二线新势力哪吒、零跑相似的是,威马也喊出了科技普惠的口号,以“让人人通过新技术畅想智能出行”为使命。

与其他新势力不同,威马并未第一时间公布5月成绩单,最新销量数据显示,威马4月销售1521辆,处于新势力阵营末端。但从其产品价格区间及累计销量来看,威马在新势力阵营中也并非完全垫底,截止今年4月,其累计销量领先零跑约0.54万辆,在售产品价格区间整体上也高于零跑和哪吒。

仅有EX5一款销量担当 以智能驾驶为重要卖点

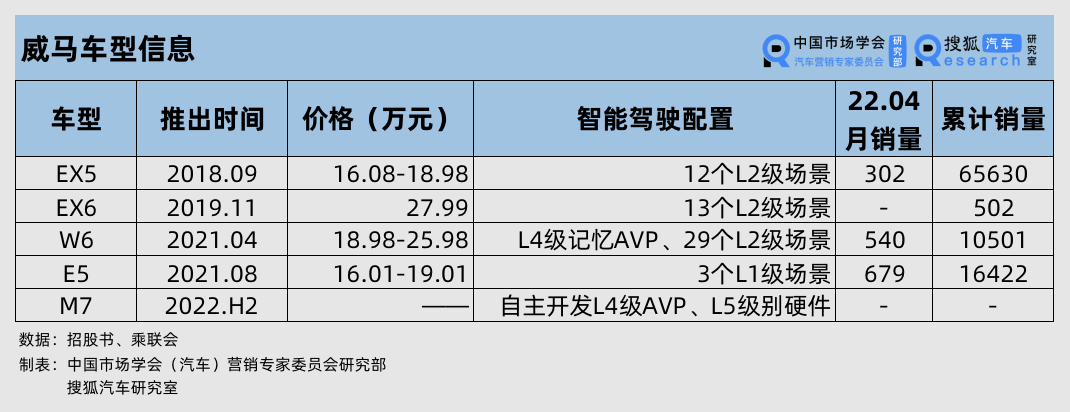

威马当前共有4款在售车型,今年下半年将上市其第五款量产车型W7。汽车咖啡馆根据其IPO文件、乘联会数据等,整理了威马汽车在售车型及相关信息。

威马称,根据第三方咨询机构调研显示,2021年其电动SUV销量在中国主流市场所有纯电动汽车制造商中排名第一,其中主流市场指售价在15-30万元的细分市场。但从其各个车型销量来看,仅有最早推出的EX5销量表现尚可,从2018年9月开始交付至今年4月,占累计交付量的71%。EX6销量惨淡,W6月均销量不足千辆。

威马在招股书中并未详细披露用户来源,但根据其前五大客户情况来看,To B市场是其销量重要组成部分。近3年,五大客户贡献收入分别占该年度收入的40.6%、37.2%、43.4%。其中第一大客户成都明欧凯是其销售、服务公司,占2021年营收的17.2%。另外两大主要从事汽车租赁业务的客户,占其营收的16%。从威马汽车的官网看,EX5、E5提供面向大客户的版本。

且随着零跑、哪吒等二线新势力销量缕创新高,威马在销量上有掉队之势。乘联会数据显示,威马4月仅销售1521辆,同比大幅下滑50%。与新势力中交付最少的理想仍相差2646辆。

威马在招股书中称,以精通科技的年轻用户、家庭为目标人群。将“市场领先的电动汽车技术”归结为其竞争优势之一:其中包括电子电气架构、自动驾驶/高级智能辅助驾驶技术、智能座舱及电动动力总成。

在智能驾驶方面,威马对每款车的智能驾驶能力都有一定描述,并称其2021年4月推出W6是首款也是唯一一款具备通过其AVP(自主代客泊车)功能实现L4级功能及凭借SOA赋能用户自定义场景及加速软件开发的大批量量产车型。其下半年即将上市的M7预计在2023年搭载自主研发的L4级AVP,其硬件已配置为未來可支持L5级自动驾驶功能。

在一众以智能驾驶著称的新势力中,威马自动驾驶能力如何还待用户检验。就AVP来说,小鹏在一季度电话会上表示,在今年2月通过OTA推送了使用激光雷达感知的跨楼层停车场记忆泊车功能。至于搭载支持未来L5级别的硬件,特斯拉、集度等一系列以智能驾驶能力著称的公司均在硬件配置上预留了支持L5的能力。

在智能座舱方面,威马称是国内首家整合小米物联网、首先Apple Watch与车互联的制造商。搭载的高通SA8155P芯片也是蔚来、岚图等高端品牌的主流选择。

然而,智能化水平还未形成明确竞争力,车辆品质却持续受到质疑。据不完全统计,近两年间,威马发生了9起自燃事故,威马对事故原因的回应也模棱两可,导致品牌口碑下滑。

三个研发中心 两座自有工厂 主要通过合作伙伴拓展渠道

除了产品力,研发能力、生产制造能力、渠道能力也是新势力生存能力的重要组成部分。招股书显示,截止2021年底,威马共有3952名员工。其中,研发人员1141名。目前在成都、上海、温州设有3个研发中心,其中成都研发中心主要负责整车工程、前瞻性技术及自动驾驶等研发工作,上海则主要包括设计、大数据及智能网络研发中心。而温州主要实施成都的研发成果。

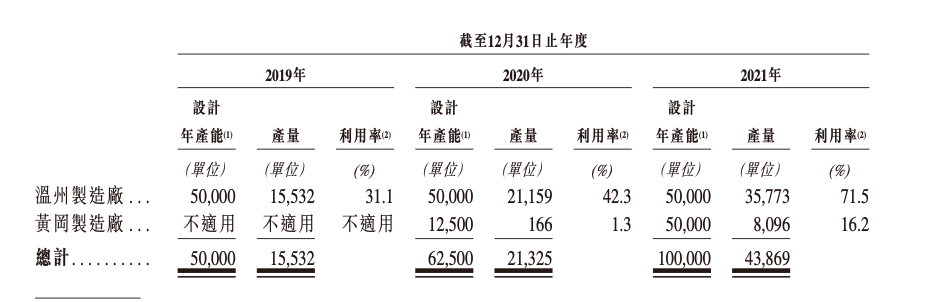

或是得益于创始人沈晖传统车企的工作背景,威马目前在浙江温州、湖北黄冈各有一座工厂,是新势力中为数不多未采用过代工模式的厂商。其中政府批准的来两座工厂最大年产能各为5万辆,但威马称该工厂在建成时就能够在需要的范围内快速实现10万辆、15万辆的年产能。

2021年威马全年仅销售4.42万辆,这意味着产能的冗余。2020年黄冈工工厂仅生产166量产车,产能利用率为1.3%,2021年生产8096辆,产能利用率提升至16.2%。主要制造基地温州产能利用率由2020年的42.3%提升至2021年的71.5%。

威马在招股书中称,基于高度自动化的设施及C2M平台,已建立工业4.0制造体系。所有汽车冲压、焊接及涂装车间的主要生产线均实现100%自动化。

渠道方面,威马也与其他新势力直营的模式不尽相同。主要通过“合作伙伴门店”触达和服务目标用户。截至2021年底,建成由621家合作伙伴门店组成的销售与服务网络,包括中国211个城市的397个威马体验馆(提供车辆展示而非销售)、180个威马用户中心及44个威马星创中心(提供车辆展示及销售)。

从销售模式上来看,通过合作伙伴拓展渠道相比于直营的确更快,这让威马在渠道数量上避免掉队,但相比于蔚小理大力投入的直营渠道,威马通过合作迅速铺开的渠道能否保证新势力的渠道质量,尚且存疑。

累计销售8.3万辆 2021年营收47.4亿元 调整后亏损53亿元

持续投入是新势力现阶段在财务上不变的主题。

由于其销量表现平平,近3年营收分别为17.62亿、26.72亿、47.43亿元。其中汽车监管积分收入分别为50万元、人民币1.04亿元和人民币3.81亿元。三年间,营收未能覆盖当期销售成本,毛利持续为负。

尽管整体毛损率持续收窄,但汽车业务毛损率始终保持在50%以上,2019-2021年间,汽车业务毛损率分别为58.8%、50.4%、54.6%。成本控制能力有待提升。

对于以智能驾驶为重要卖点的威马,2019-2021年,研发费用分别为8.93亿、9.92亿、9.81亿元,基本保持在9亿元左右的规模。代理模式让其营销费用没有大规模的攀升,保持在9-10亿元的规模。但行政开支涨幅明显,从2019年的8.39亿增长至2020年的17.50亿元,2021年再增长55%达27.05亿元。

费用的大幅增长导致威马调整后亏损持续扩大,2019-2021年,经调整亏损分别为40.44亿、42.25亿、53.63亿元,累计亏损超136亿。其中2021年亏损额甚至超过小鹏,成为2021年最烧钱的新势力。

现金流方面亦有一定的压力。2021年经营活动现金流为负31.87亿元,投资活动现金流为9.93亿元,融资活动所得现金净额64.91亿元,年末现金及等价物41.56亿元,可见其自身缺乏造血能力,这也是其急于上市的重要原因。

但相比于其他零跑、哪吒百余亿元的融资规模,威马的融资能力相当出众。3月,威马完成约5.96亿美元(约40亿元)的Pre-IPO轮融资。累计融资规模约350亿元。

与吉利诉讼预留6120万 正更换或淘汰纠纷相关设计、专利

在风险因素的部分,除了常规的销量表现、研发成果不及预期等,威马汽车还有一处“与众不同”的风险,分别是与吉利的诉讼及两块土地面临缴纳违约金及闲置土地罚款的风险。

早在2018年,吉利就以不同主体,以侵害商业秘密为由,将威马汽车的四家公司告上法庭,索赔21亿元。威马的创始团队与吉利渊源颇深。创始人、董事长兼CEO沈晖此前曾任沃尔沃全球控股公司上海吉利兆圆国际投资有限公司董事长兼首席执行官、吉利控股集团副总裁及董事会成员。

沈晖的创业也带走了不少吉利重要高管。威马合伙人兼首席运营官徐焕新曾在沃尔沃主导新能源技术;威马现任CFO张然曾经担任吉利CFO;陆斌、林立刚、侯海靖等也曾在吉利担任重要职务。吉利的诉讼中认为,威马侵害了其车型、平台、知识产权、人才、精神和荣誉。

截止目前,这一系列诉讼中已有部分进行了宣判或撤诉,但由于起诉主体众多,吉利与威马的纠葛远未结束。威马在风险因素中表示,在2021年,以就该诉讼备拨6120亿元。但无法保证法院判决的赔偿不会超出拨备。

威马表示,该诉讼涉及的技术方案及知识产权对威马而言并不重大,但如若在一项或全部该等诉讼中败诉,我们可能仍需耗资研究或采购新技术,以更换我们产品中使用的任何受影响技术及组件,而我们的品牌声誉可能因此受损。

为应对可能存在的风险,威马或已完成更换商业秘密纠纷及知识产权纠纷所涉及的相关技术方案或专利,或已制定更换或淘汰计划,预计于2022年底至2023年中期期间完成。威马称,该等纠纷涉及的部分技术方案或专利未曾用于且未计划用于其产品或服务。

免责声明:以上内容(如有图片或视频亦包括在内)有转载其他网站资源,如有侵权请联系删除