出品|搜狐汽车·汽车咖啡馆

作者|于文頔

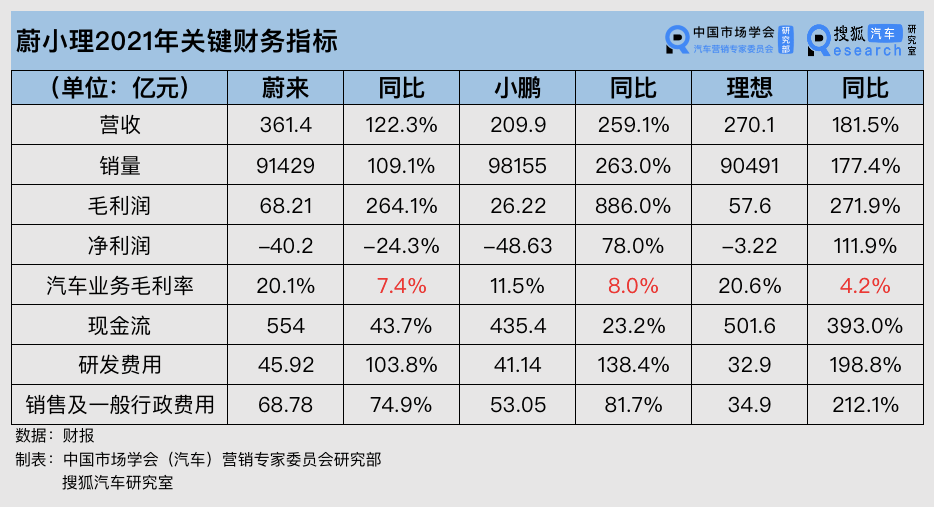

随着3月28日小鹏汽车发布财报,蔚小理全部提交2021财务业绩答卷。累计交付超9万辆,营收同比翻倍增长,新势力在2021年纷纷踏过从0-1的生存线,向盈利目标进发。

注:汽车业务毛利率同比变化为百分比加减

注:汽车业务毛利率同比变化为百分比加减

2021年,蔚来以361.4亿元继续领跑营收,在没有新车型交付的2021年,蔚来研发、销售费用增速较理想和小鹏也相对放缓,净亏损收窄24.3%至40.2亿元。

小鹏在下半年尤其是四季度销量表现强劲,以9.82万辆收获新势力销冠。但毛利及汽车业务毛利率为三家中最低;研发费用、销售费用同比大幅提升,净亏损继续扩大78%至48.63亿元。

最晚开启交付的理想在2021年同样突破9万辆交付大关。号称“抠门儿”的理想,在研发费用增长近2倍、销售及一般行政费用增长超2倍的同时,实现毛利提升4.2个百分点,但净亏损同比扩大111.9%至3.22亿元。

新势力的钱都花在哪了,随着销量的大幅增长,烧钱投入期快结束了吗?未来又去往何处?

蔚来计划2024年盈利 理想小鹏没有明确时间

造车新势力财报发布之际,市场最关注的问题之一就是“今年盈利了吗?”但强如特斯拉,也是在成立17年之后的2020年首次实现全年盈利。新能源汽车短时间内还将处于投入阶段,也是众所周知的行业共识。

对于盈利的时间节点,理想和小鹏并没有给出明确的时间,蔚来的李斌则在财报电话会上明确表示,“把2023年的Q4作为季度盈亏平衡的目标,希望2024全年能够实现盈利。”

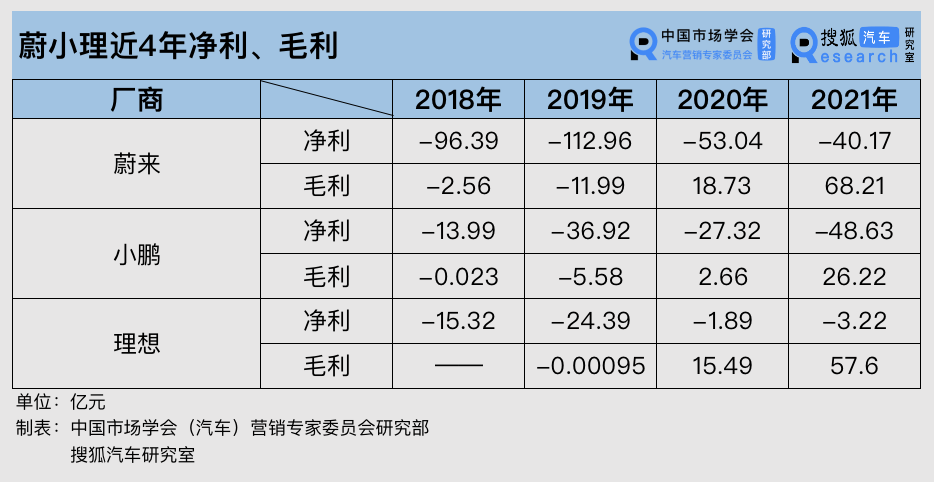

要在不到2年时间里,实现完全盈利,这个目标不低。今年蔚来依然净亏损超40亿。从近4年的数据来看,蔚来刚刚在2020年实现毛利为正。

李斌表示,“去年我们基本上执行的公司财务战略是毛利覆盖销售费用和管理费用,执行得还是不错,也就是亏损主要因为长期研发的投入,今年大的策略仍然是毛利能够覆盖销售管理费用。”

2021年蔚来毛利68.21亿元,销售及一般管理费用68.78亿元,基本实现毛利覆盖销售费用。

从成本控制的角度来看,近年来,无论是BBA、还是国内的自主三强,研发费用、销售费用基本保持在逐年增加的状态。因此,蔚来想在2024年实现盈利,必须做大营收及毛利。

卖车依然是蔚来主要的营收来源。2021年蔚来汽车销售收入331.7亿元,占总营收的91.79%。单车营收为36.28万元,单车毛利约为7.28万元。

蔚来今年若想实现盈利,还需多卖5.5万台。归根结底,盈利需要在做好成本控制的前提下,不断提升销量,做大市场。

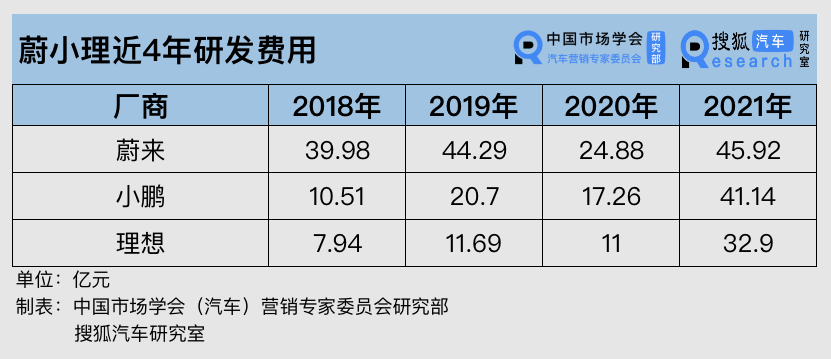

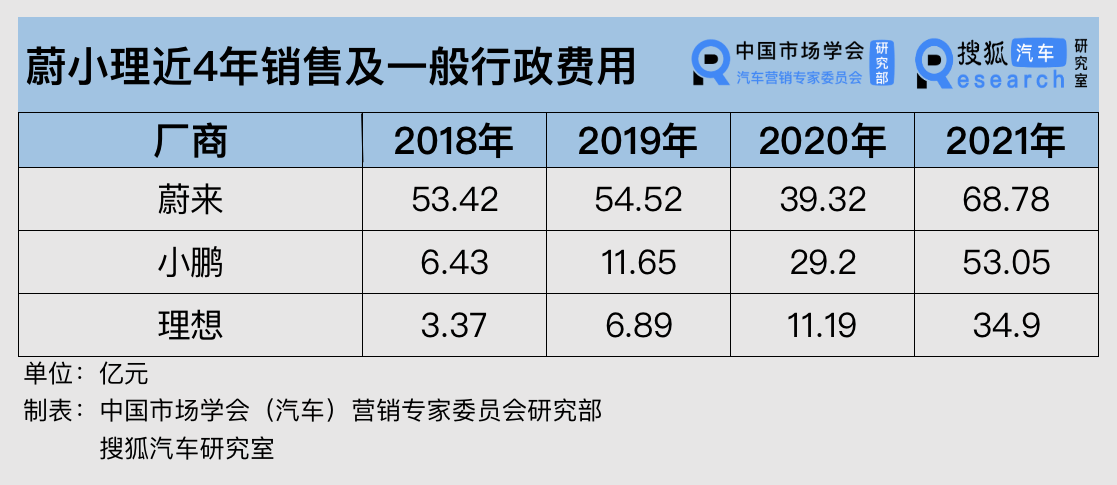

相比于在费用支出上出手阔绰的蔚来,一向以“抠门”著称的理想在2021年也大幅提升了研发费用及销售费用。2021年,理想研发费用同比大幅提升198.8%达32.9亿元,销售费用大幅提升212.1%至34.9亿元。

尽管理想同比亏损扩大111.9%至3.22亿元,但依然是“蔚小理”中最接近盈亏平衡的厂商。李想表示:“我们已经在30万这一价格区间的家庭细分市场上做到了天花板级别。”

2021年,仅靠理想ONE一款车在家庭细分市场的巨大成功,理想获得了与蔚来、小鹏3款车相差无几的销量,实现营收同比大增181.5%达270.1亿元。但单车毛利5.94万元,低于蔚来。

作为新势力中唯一实现过盈利的企业,理想没有明确给出全年盈利的时间节点,但从数据来看,2018年至今,其亏损规模一直少于同期的蔚来和小鹏。

相比于蔚来和理想,小鹏的盈利能力更引人关注,近两年小鹏越来越多的被扣上“卖越多亏越多”的帽子。

2021年,小鹏喜提新势力销冠,但亏损进一步扩大78%达48.63亿元,成为新势力中亏损最多的企业。

2021年小鹏汽车平均单车售价20.42万元,远远低于蔚来的36.28万元、理想28.87万元的单车均价。相对较低的价格也挤压了小鹏的利润空间,小鹏毛利率在三者中也相对较低,即使同比增长8个百分点,依然仅达11.5%,不及蔚来、理想超20%的毛利率。

尽管营收与蔚来、理想有一定差距,但小鹏的投入并不低。2021年小鹏研发费用同比增长138.4%达41.14亿元,占营收的19.6%。同期,蔚来研发投入45.92亿,占营收的12.7%,理想研发投入34.9亿元,占营收的12.9%。

销售费用方面,小鹏销售费用同比增长81.7%达53.05亿元,占营收的25.27%。蔚来销售费用更高达68.78亿,占营收的比重为19.03%,低于小鹏。理想在将销售费用提升2倍多后,达34.9亿元,占营收12.92%。

但小鹏并非不关注利润。何小鹏表示,“小鹏汽车将坚持创业精神和经营思维,不断提升运营效率,小鹏汽车的中长期目标是将公司整体的毛利率提升到25%以上,并且在规模效应和经营杠杆的帮助下,各项费用率将会持续下降。”

研发投入集中在智能化、电气化领域

无论是大手笔的蔚来、小鹏,还是所谓“抠门儿”的理想,新势力在研发方面的投入称得上一如既往的大方。

蔚来和小鹏起初都以高水平的自动驾驶出圈。2020年,蔚来EP9在美国的无人驾驶测试中,创造了每小时257公里的记录,成为全球最快的无人驾驶汽车。小鹏的XPILOT平台在不断迭代中,已经实现了自适应巡航(ACC)、自动泊车(APS)等功能上车。

但自从出现自动驾驶相关的事故,蔚来对自动驾驶能力的宣传大大减少。对电池、平台的关注逐渐提升。李斌表示:“去年四季度我们开始使用75度三元铁锂电池,三元铁锂电池比我们原来用的70度三元电池成本确实低一些,所以这对我们四季度毛利改善非常有帮助。”

此外,2022年是蔚来的产品大年,首款基于蔚来 NT2.0 平台的ET7已于本月28日开启交付。中型豪华电动轿车ET5,预计于今年9月交付。定位为中大型高端 5 座 SUV ES7预计在二季度发布,三季度开启交付。

其中ET7电驱系统为全栈自研及制造。从软件到电池再到电驱,蔚来的研发不只停留在智能化,也在关注电动车核心的三电系统。

小鹏则在自动驾驶赛道上一路高歌猛进。财报中表示,对正在开发及快速迭代中的城市导航系统(CGNP)感到兴奋。CGNP的终极目标在于在复杂的城市驾驶情景中实现优越的安全性及最佳使用者体验,即将通过OTA推出。

在产品矩阵上,除了今年即将开启交付的G9,2023将有2款产品上市。预计2023年,XPILOT4.0将在小鹏汽车多款产品上搭载。何小鹏表示:“目前自动驾驶测试比我们想象的更加顺利,预计小鹏汽车在2026年完成向无人驾驶的过渡。”

在自动驾驶上起步较晚的理想也在2021年大幅增加了研发费用,补齐短板。在2021年9月和12月,分别通过OTA进行了语音助手的升级及NOA、AEB功能的推送,初步解决了智能驾驶功能有无的问题。

从理想推送的功能来看,其自动驾驶级别并不高。李想称:“无论是NOA还是AEB,主要目标是提升整个使用过程中的安全性。产生的事故比传统车缩减80%,未来将向更高水平升级。”这也说明理想在自动驾驶层面的技术目标,并不追求高阶、迅速的自动驾驶,更强调自动驾驶带来的安全效果。

此外,从增程式技术路线入手的理想,近两年将在4C电池、800V纯电平台等方面持续投入。

扩张营销及服务网络增加品牌触点

从财报关键数据可见,蔚小理的销售费用同样在大幅攀升,甚至超过了研发费用。正如李想所说,希望通过直营服务网络的搭建更好地传达品牌价值观,让用户对产品有更高的品牌认可度。

2021年,蔚来共建成46家蔚来中心、341家蔚来空间,覆盖155个城市。小鹏共有357家运营中心,覆盖129个城市。理想在102个城市建成206家零售中心。相对落后于蔚来和小鹏的扩张速度。同时,直营店的扩张也伴随着销售人员规模的上升。

除了扩张营销渠道增加用户触点,充换电设施的分布水平对电动车的用户体验至关重要。以“用户型”企业起家的新势力们同样非常重视充换电设施的布局。

截止去年年底,蔚来全国布局777座换电站,605座超充站、3404根超充桩,已接入了450000+根第三方充电桩。而小鹏截止今年1月的最新数据显示,累计建成品牌超充站813座,实现中国大陆地区337个地级市及以上行政单位(包含直辖市)全覆盖。

理想作为增城式电动车充电需求相对没有那么迫切,主要根据用户需求选择是否安装充电桩。截止3月25日最新数据,理想汽车已安装超过10万根家装充电桩。

在小长假高速充电站爆满、冬天凌晨起来抢充电桩的大环境下,更加高效快捷的充电服务,不仅能极大的优化用户体验,也成为新的营收来源。长远来看,在营销及服务网络上的投资,都将转化为品牌资产甚至是新的现金“奶牛”。

蔚来向下 小鹏向无人驾驶 理想专注家庭

跨过从0-1生存线后,蔚小理又将走向哪里?从当下的布局中,已展现出很多差异。

蔚来试图打开更多的价格区间:当前蔚来产品基本保持在30万以上的价格区间,李斌表示,不会牺牲毛利进入大众市场,而是采用双品牌战略。目前蔚来面向大众市场的新品牌稳步推进,目前核心团队已经组建完成,战略方向已经明确,首批产品已经进入关键研发阶段。

小鹏则更强化科技、智能标签。除了2026年向无人驾驶过渡,小鹏汇天对飞行汽车的探索及小鹏此前推出的智能机器马,都可见小鹏不拘泥于“车”这个形态,探索智能出行产品更多的可能性。

理想则专注于家庭市场汽车业务。李想表示,计划在20-50万价格区间均推出针对家庭细分市场的产品,希望5-10年后,做到苹果在行业内的地位。

海外市场方面,小鹏和蔚来纷纷选择试水挪威,试图打开欧洲市场。而李想则表示,从长期战略来看,肯定是向全球发展的,但短时间内,我们将把注意力集中在中国市场。

2021年,整体上蔚小理均取得了不错的成绩,汽车业务毛利率达到甚至超越了BBA水平,(奔驰、宝马、奥迪2021年汽车业务毛利率分别为12.7%、17.6%、10.7%),也远远超过国内一线厂商的毛利率。

从10万辆到更大的交付规模,蔚小理今天的投入能否转化为明天的竞争优势,还要靠他们自己证明。

免责声明:以上内容(如有图片或视频亦包括在内)有转载其他网站资源,如有侵权请联系删除