出品 丨 搜狐汽车研究室

作者 丨 李德辉

与互联网和智能手机类似,自动驾驶的技术属性决定平台化将是最优的商业模式,需要庞大的数据量训练提高安全和足够的规模摊销每个环节的高成本。

目前,以小马智行、文远知行为代表的自动驾驶技术公司加大力度拓展面向C端的平台模式Robotaxi;以芯片企业地平线、自动驾驶技术企业毫末智行为代表的企业已经开始部署服务B端的平台化模式,服务整车企业的自动驾驶技术开发。不过,自动驾驶技术尚未成熟,难以进行资本层面的市场整合,从技术层面合纵连横达到目的的成功率更大。

另外,走向平台化的道路需要充足的资金支持。这是每个企业绕不过去的问题。以“让每一辆车都搭载地平线智能计算平台”的地平线在商业化方面开始尝试开展“副业”的,利用技术基础开始在AI电视、园区、零售、家居等领域拓展业务。

01 拓展合作伙伴走向平台化

19世纪中期,美国加州淘金热兴起。不过,淘金热成就的富裕群体中,淘到金子并成为富人的数量不到整个群体的30%,更多人是通过其他产业发家致富的,比如家喻户晓的牛仔裤品牌李维斯。

毫无疑问,自动驾驶已成当今的“淘金热”。是淘金,还是服务淘金客?对于自动驾驶领域的企业来说,这是一个选择。

芯片设计起家的地平线和提供自动驾驶解决方案的毫末智行,两者的选择代表了一种趋势,成为B端服务平台。

3月26日,在中国电动汽车百人会论坛上,地平线创始人兼首席科学家余凯表示,芯片和OS是智能汽车时代的创新数字底座。地平线将向部分整车企业开放BPU IP授权,与合作伙伴共建结合征程5芯片的开源开放的实时操作系统 Together OS。所谓BPU IP授权,是整车开发可以完全跟芯片、操作系统、自动驾驶软件等高度协同,完全透明。可以简单理解为,地平线将核心技术共享给合作伙伴。

在4月19日的HAOMO AI DAY上,毫末智行进一步丰富平台化策略。毫末智行董事长张凯宣布毫末智行推行乘用车领域的“6P开放合作模式”,向合作伙伴开放从全栈解决方案到源代码之间6个产品层面的合作方式。去年,毫末智行将末端物流无人车的业务开放,即末端驾驶解决方案5S体系,涉及FAAS(factory as a service)工厂制造服务、IAAS(infrastructure as a service)供应链和硬件服务、PAAS(platform as a service)系统工具服务、VAAS(vehicle as a service)整车服务、MAAS(mobility as a service)运力服务。

然而,这条路并不好走。

楼天城和彭军创立的小马智行、韩旭创办的文远知行、百度的萝卜快跑等,选择成为C端服务平台,即Robotaxi。

在此之前,百度Apollo也希望成为面向B端的服务提供商,因进展不顺,被迫转向C端,甚至与吉利联合成立集度汽车,亲自下场造车。

与之类似的还有华为。上汽集团董事长陈虹一句“要掌握灵魂”的观点将两者之间的竞争关系摆在面上。同样是B端服务平台道路不顺,华为走向前台推出问界M5。

02 技术延展开展“副业”

阿什·莫瑞亚在其《精益创业实战(第2版本)》一书中提到:“一家创业公司之所以能成功,并不一定是因为最初的方案(我们称之为A计划)制订得好,更重要的是在资源耗尽之前找到了一个真正可行的方案。在此之前,创业者们一直都在靠胆量、直觉和运气来寻找更好的方案。”

目前来看,自动驾驶,特别是Robotaxi ,的发展将是一场持久战,需要较长的时间解决技术、政策、商业、社会等各方面的问题。

牛津大学研究员卡尔·弗雷博士在《技术的陷阱》中分析技术变革的长短期发展规律显示,长期看,技术创造巨大的财富;短期看,技术造成巨大的阵痛,甚至是社会振荡。根本原因在于,新技术发挥的作用先是对现有技术和人工的替代,然后才是技能的增强,让多数人从中获益,形成推动技术发展的合力。

很显然,自动驾驶技术正处在“技能替代”阶段的初期,自动驾驶车辆依然需要配备安全员。

另外,马斯克认为,解决交通问题是一件非常困难的任务,将其称为“终极BOSS之战”。一项科学研究为马斯克的观点提供了客观依据。2019年,英国伦敦帝国理工学院Scott Le Vine研究小组模拟自动驾驶技术普及初期的交通环境,结果显示如果道路中自动驾驶汽车的比例为25%的话,会导致交通状况恶化。

在“技能增强”时代来临之前,自动驾驶公司急迫需要解决的问题是:如何避免“资源耗尽”?自动驾驶公司纷纷给出自己的方式。

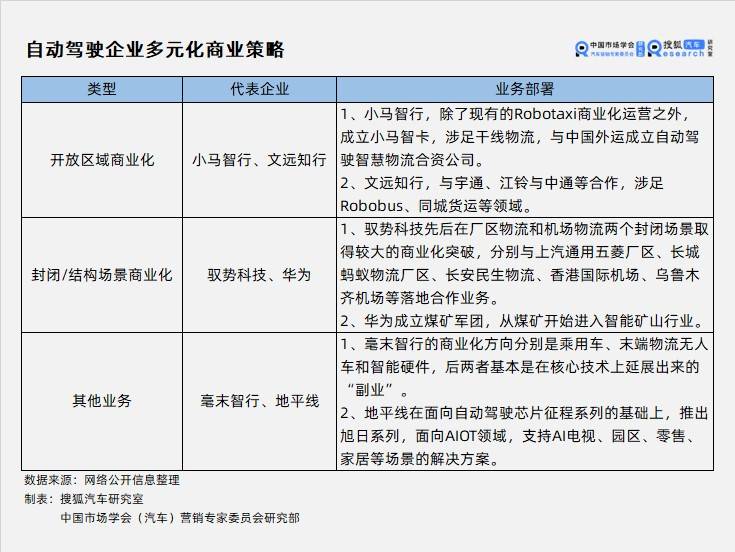

第一种,以小马智行和文远知行为代表,坚守开放区域的自动驾驶商业化。小马智行,除了现有的Robotaxi商业化运营之外,成立小马智卡,涉足干线物流,与中国外运成立自动驾驶智慧物流合资公司。文远知行,与宇通、江铃与中通等合作,涉足Robobus、同城货运等领域。

第二种,以驭势科技、华为为代表,部署封闭厂区、结构化较强的干线物流场景。驭势科技先后在厂区物流和机场物流两个封闭场景取得较大的商业化突破,分别与上汽通用五菱厂区、长城蚂蚁物流厂区、长安民生物流、香港国际机场、乌鲁木齐机场等落地合作业务。华为成立煤矿军团,从煤矿开始进入智能矿山行业。

第三种,以毫末智行、地平线为代表,立足技术,开展“副业”。毫末智行的商业化方向分别是乘用车、末端物流无人车和智能硬件,后两者基本是在核心技术上延展出来的“副业”。与之类似,地平线在面向自动驾驶芯片征程系列的基础上,推出旭日系列,面向AIOT领域,支持AI电视、园区、零售、家居等场景的解决方案。

03 最终格局取决于强者

PC时代Windows与Intel、智能手机时代Android与ARM,建立联盟形成排他性的方案。目前,人工智能时代,英伟达自己的操作系统CUDA正在与自己的GPU架构形成耦合。

余凯认为,这是信息产业软硬件的发展规律。因此,在芯片的基础上,地平线也有搭建自己的操作系统 Together OS,同时将系统开放,与合作伙伴共建。

毫无疑问,从底层芯片到上层应用,存在的企业数量排列起来会形成一个倒三角,越是底部集中度越高。这是由产业规律决定的,只有更高的集中度才能维持一定的利润水平,投入到更长周期的技术研发。

不过,终局形态并非只有这一种结构。

智能手机领域,苹果终究走向了芯片自研,实现芯片和操作系统的一体化。硬件、软件和算法的联合调优成为后摩尔时代计算性能提升的方式。这一点,在麻省理工学院的研究和地平线的实践中都得到验证。

促使苹果决定自研芯片的关键事件英特尔芯片不足以支撑高端MAC电脑的性能要求,导致销量增长停滞。同样,为了能够满足品牌和产品战略,亚马逊和Facebook母公司Meta都开始自研芯片。

在智能汽车领域,2019年,特斯拉推出自研芯片,成为全球唯一一家实现自主造车、硬件自研、软件自研、持续数据迭代的车企。2021 年 8 月 20 日,在特斯拉 AI Day 上,特斯拉发布自主研发的 AI 芯片 D1,用 于训练超级计算机 Dojo。它是基于大型多芯片模块(MCM)的计算平面的构建块, 由 120 个 MCM 平铺整合而成,能实现 1.1 EFLOPS 的超高算力,堪称目前世界上最快的 AI 训练计算机。

相应的,高性能、高成本、高售价具有内在的一致性,否则无法形成闭环。以苹果为例,相对于Intel、AMD,苹果产品的更高售价足以抵消芯片的成本压力。在这一点上,苹果和特斯拉具有相同的优势。同样,定位高端品牌的蔚来也宣布要自研芯片。

也就是说,决定自研或者购买的基本前提是终端产品售价能否扛得住成本压力。这也就决定了两条基本路线:高端产品倾向自研和一般产品倾向购买。

尽管以上是芯片产品催生的市场格局,但逻辑基本可以覆盖从芯片到操作系统再到终端应用的全部环节。人工智能的进化和迭代需要大量的数据训练,这也决定了自动驾驶技术会不断的向部分企业集中,追求效率最大化和性能极致化。

免责声明:以上内容(如有图片或视频亦包括在内)有转载其他网站资源,如有侵权请联系删除