出品 | 搜狐汽车·汽车咖啡馆

作者 | 于文頔

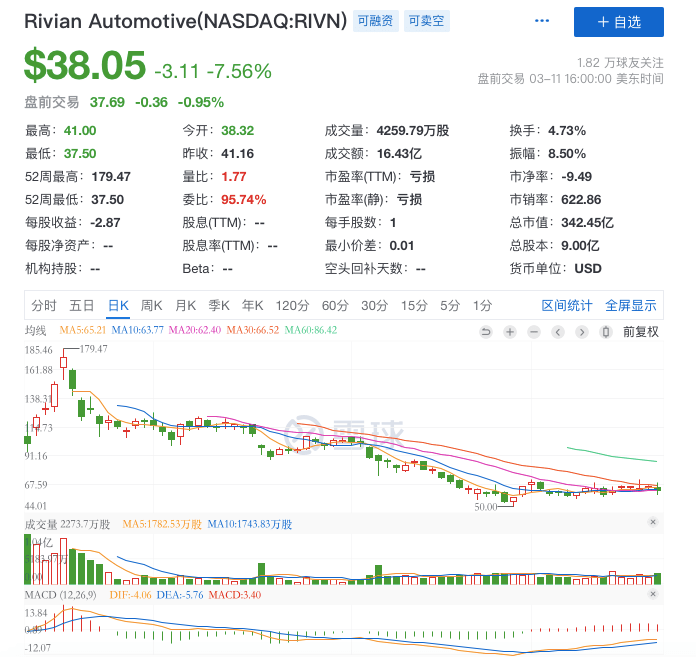

日前,美国造车新势力Rivian发布四季度及全年财报。第四季度,Rivian交付909辆,营收5400万美元。2021年全年营收5500万美元,交付920辆,全年净亏损46.88亿美元,同比扩大361%。

这是Rivian上市后的首份财报。2021年全球新能源市场全面爆发,特斯拉市值突破万亿,当年11月,备受期待的Rivian迎来了IPO。

作为去年美国最大IPO,Rivian一度被资本市场认为是特斯拉最大竞争对手,上市首日股价飙升29%,第五天盘中涨至179.47美元高点,较78美元的首发价大涨130%。

但Rivian在资本市场的高光时刻未持续太久,上市第六个交易日的下跌,开启了股价持续至今的跌势。截至最新,Rivian股价为38.05美元,较发行价都已腰斩。

股价跌跌不休背后,还是Rivian经营实力的不匹配。交付不及千量,市值却一度超过年销600万辆、一直稳居美国车企市值第二的通用。

被视为Rivian竞争对手的特斯拉创始人马斯克曾表示:量产交付和现金流才是Rivian将面临的真正挑战。

11月底,Rivian向客户发邮件称将延迟约半年交付R1S。3月初,Rivian又宣布涨价17%-20%引发大量退订、股东起诉。走到交付、成本的“鬼门关”前。

眼下财报的披露,则将Rivian现金流情况也一并展现在市场面前。

订单半年内增长71%达8.3万辆

2021年,Rivian开启量产、交付,成功上市筹集137亿美元,动作频频,收获颇丰。

财报显示,Rivian订单仍在增长。截止今年3月8日,Rivian已收到来自美国和加拿大的8.3万份订单。相比于2021年9月底的4.84万份,半年内订单量增长71%。

而此前公布三季报时,Rivian称截至2021年12月底,订单累计至7.1万份。相比于当时46.69%的订单增长速度,今年一季度16.9%的订单增长速度已大幅放缓。

从Rivian上市之初的股价可见,资本市场对其期待之高。但持续下跌股价,显示资本市场对其订单增速仍不满。

但Rivian表示,所有的订单都来自于媒体的报道及产品口碑,没有使用任何付费媒体。并表示,月初的涨价风波后,订单量继续以同样的速度增长,表明新产品方案同样有很高的吸引力。

随着交付的开启,Rivian开始搭建销售、服务网络。截至2022年3月,已经开设了15个Rivian服务中心,Rivian移动服务车车队也投入运营。

数字化流程的创新及全生命周期服务的商业模式是Rivian的核心竞争力之一。Rivian称,数字交易流程消除了传统上在第三方经销商处花费的时间,让Rivian客户在家中只需15分钟即可完成订单。这包括获得保险、融资、所有权和注册,以及评估交易。

员工规模也在持续扩大。招股书及财报显示,2020年6月,员工数量为2185人,一年后增至6274人。最新数据则表明,目前共有员工11500人。9个月间,员工增长83.3%。

产能、营收不及预期 股价持续下跌

Rivian四季度收入0.54亿美元,营收主要来源于交付的车辆,低于分析师预期0.64亿美元;调整后每股亏损2.43美元,高于市场预期的亏损2.05美元。2021年全年共生产1015辆,未实现1200辆产量目标,交付920辆汽车。

Rivian堪称交付最少估值最高的新势力。2009年特斯拉IPO前已累计交付近1400辆车,2018年蔚来美股上市前也已交付超千辆。而截止10月底,Rivian仅向内部员工交付156辆R1T。

上市后,R1S也未能在去年年底开始如期交付,深陷“产能地狱”。

一边是遥遥无期的产品交付,一边是规模的持续扩张,导致Rivian各项支出全面增长。

2021年全年,Rivian运营费用同比增长267%达37.55亿美元。研发费用同比增长142%为18.5亿美元,销售及一般管理费用暴增387%达12.42亿美元。全年营业亏损42.2亿美元,毛利润亏损4.65亿。

Rivian表示,毛利的亏损主要是由于工厂产能设计较高而当前产量较低,因此产生了大量与劳动力和管理费用相关的负毛利。在短期内,有限的产量对毛利润的压力将继续存在,预计随着产量增长速度快于未来劳动力和间接成本的增长,每辆车的毛利润将有所改善。

然而,受产能及供应链限制,Rivian在2022展望中表示,2022年预计产能为2.5万辆。

这意味着,明年依然不能完成现有订单的交付。

受此影响,Rivian股价大跌7.56%至38.05美元/股,再创新低。

产能提升对任何一个新势力造车企业都是难关。

特斯拉2016年4月发布Model 3,马斯克曾计划在2017年底完成周产能达5000辆,直至2018年年中才实现这一目标。蔚来的首款车原定2018年6月批量交付,实际上6月仅内部交付了10辆。如今面对愈发紧张的供应链,蔚来CFO秦力洪近期表示:“产多少交多少。”

Rivian CEO Robert J. Scaringe在财报电话会上也表示:我们每天早上一醒来就在想该去哪,如何跟供应商沟通以保证我们的生产线继续运转下去。”

现金流依然乐观 持续投入也应关注盈利能力

尽管研发、生产、销售各端的投入不断增加,但Rivian的现金流依然比较乐观,截止2021年底,Rivian共有现金184.23亿美元。

Rivian计划在2022财年期间,继续提高伊利诺伊州Normal工厂R1和RCV生产线的产量,将Normal工厂的年产能从15万辆提升至20万辆。加快佐治亚州工厂的建设。

在产品与技术层面,Rivian表示将持续开发800V平台、与合作伙伴共同开发新的电池包、依托其高效的滑板式平台开发更多产品组合。此外,为了跑通原计划的产品全生命周期商业模式,Rivian将持续对未来车载平台、垂直集成以及车载和Rivian云技术路线图进行投资。

Rivian预计2022年调整后税前折旧及摊销前利润为-47.5亿元。预计持续亏损是因为将继续进行前瞻性投资。研发费用、销售及一般和管理费用将继续增加。

尽管Rivian凭借独特新颖的商业模式、强大的产品力吸引了大量投资。但也极大的拉高了市场期望。上市以来,无论是订单增至7.1万份,还是产能不足交付延期,都伴随着股价的动荡。

与国内新势力初期只做一款车不同,Rivian同时发布三款车型,并试图同时投入量产。销售及服务网络也大有全面铺开之势。

诚然,新能源新势力尚处于投入阶段,但如何让企业健康运转起来,更是新势力企业应该走好的第一步。再好的商业模式,前提都是量产及交付规模。

成本压力下涨价失败 引入磷酸铁锂电池

Rivian的“期货”交付模式降低了自身面对成本上涨的灵活性。

月初,Rivian以发布新配置为契机,宣布涨价。此前的R1S和R1T都是四电机版本,月初推出了相对减配的双电机版和标准版电池包。但价格与四电机+大电池版本一样。

而原来的四电机+大电池版本,皮卡 R1T 价格上调 17%, SUV R1S价格则上调 20%。即涨价12000 - 14000 美元。

还没被交付的用户也被告知,这次涨价对于他们同样适用。即如果不多交钱,则降级称双电机+小电池的配置,续航大约缩短 80 km,且预计要得等2年才能拿到货。

因为Rivian称现在只排产了四电机,双电机要 2024才开始生产。

这激怒了本就迟迟收不到货的预定客户,外媒报道称有大量用户取消了订单。

股东查尔斯·克鲁斯起诉了Rivian Automotive,指控这家电动汽车初创公司误导了投资者,未披露其车辆定价过低,在上市后需要提价,且正寻求成为集体诉讼。

由于Rivian没有批露因涨价取消订单的用户量,这波操作对订单量的影响不得而知。但涨价风波对开年以来持续下跌的Rivian股价无疑是雪上加霜。

涨价的原因,公司首席增长官吉腾·贝尔(Jiten Behl)在一份声明中表示,和大部分汽车制造商一样,Rivian 也遭遇了一些挑战,比如通货膨胀压力、汽车零部件价格上涨,以及史无前例的供应链紧张和零组件供货时间推迟,这当中包括了芯片组件。

随着原材料价格上涨、补贴退坡、通货膨胀等各方面的压力,全球电动车行业正在掀起涨价热潮。上周,特斯拉将长续航Model 3、长续航Model Y和高性能Model Y再次上调1000美元,开年后,中国车企蔚小理、比亚迪等也有一定涨幅。

但涨价从来都是面向还没预定的客户,Rivian这种卖“期货”还大幅涨价的做法,无异于自毁长城。

以Rivian目前的订单挤压量及产能提升速度来看,未来还将长期面临成本压力。

涨价不成,只能从原材料寻找突破口。Rivian在财报中宣布,将引入磷酸铁锂电池。计划从2022年开始在RCV平台和2024年的R1平台上使用该电池组。搭载磷酸铁锂电池的R1车型将为消费者提供更实惠的入门价格,以推动R1产品组合多样化。

此前Rivian采用的是三星SDI的21700圆柱电池。正极材料主要采用NCM和NCA材料,属于成本相对较高的三元锂电池。

免责声明:以上内容(如有图片或视频亦包括在内)有转载其他网站资源,如有侵权请联系删除